HOME

ARTIGOS FEPAAE

NOTÍCIAS JURÍDICAS

CONVENÇÕES COLETIVAS

INFORMATIVOS SINDICAIS

ECONOMIA

ÚLTIMAS NOTÍCIAS

PALAVRA DO PRESIDENTE

HOME

ARTIGOS FEPAAE

NOTÍCIAS JURÍDICAS

CONVENÇÕES COLETIVAS

INFORMATIVOS SINDICAIS

ECONOMIA

ÚLTIMAS NOTÍCIAS

PALAVRA DO PRESIDENTE

Av. São João, 1086 - Conj.608 - Centro

CEP 01036-903 - São Paulo SP

Tel. (11) 2295-9949

CEP 01036-903 - São Paulo SP

Tel. (11) 2295-9949

ECONOMIA

Por EDUARDO GUERINI

Perspectivas de Inflação x Deflacionamento de Indíces x Indíce Residual

A Evolução Recente da economia , segundo Ata do COPOM – Comitê de Política Monetária (199ª. Reunião , 07 e 08/06/2016).1.A inflação medida pela variação do Índice Nacional de Preços ao Consumidor Amplo (IPCA) atingiu 0,78% em maio, 0,17 ponto percentual (p.p.) acima da registrada no mês anterior. Dessa forma, a inflação acumulada em doze meses registrou 9,32% em maio (8,47% em maio de 2015), com os preços livres aumentando 8,82% (6,82% em maio de 2015), e os administrados, 10,90% (14,09% em maio de 2015). Especificamente sobre preços livres, os de itens comercializáveis aumentaram 9,55% em doze meses até maio (5,71% em maio de 2015), e os de não comercializáveis, 8,19% (7,79% em maio de 2015). Note-se, ainda, que os preços no segmento de alimentação e bebidas variaram 12,72% em doze meses até maio (8,80% em maio de 2015), e os dos serviços, 7,51% (8,23% em maio de 2015). Em síntese, as informações disponíveis refletem, em parte, a dinâmica de maior persistência dos preços no segmento de serviços – mas que já mostram alguma desaceleração –, os processos de realinhamento de preços relativos e choques temporários de oferta no segmento de alimentação e bebidas.

Avaliação prospectiva das tendências da inflação

2. Para o conjunto de preços administrados por contrato e monitorados, projeta-se variação de 6,8% em 2016, mesmo valor da reunião do Copom de abril. Entre outros fatores, essa projeção considera reajuste médio de 19,7% nas tarifas de água e esgoto, de 13,6% nos planos de saúde e redução de 3,5% nos preços da energia elétrica. Para 2017, considera-se variação de 5,0%, mesmo valor das três últimas reuniões. Os itens para os quais se dispõe de mais informações foram projetados individualmente e, para os demais, as projeções se baseiam em modelos de determinação endógena de preços administrados, que consideram, entre outras variáveis, componentes sazonais, inflação de preços livres e inflação medida pelo Índice Geral de Preços (IGP).

3. À vista disso, o Copom avalia que a política monetária deve contribuir para a consolidação de um ambiente macroeconômico favorável em horizontes mais longos. Nesse sentido, reitera que, no regime de metas para a inflação, orienta suas decisões de acordo com os valores projetados para a inflação pelo Banco Central e com base na análise de cenários alternativos para a evolução das principais variáveis que determinam a dinâmica dos preços. O Comitê entende, também, que riscos baixos para a inflação subjacente no curto prazo tendem a reduzir incertezas em relação ao comportamento futuro da inflação plena, facilitam a avaliação de cenários por parte da autoridade monetária, assim como auxiliam no processo de coordenação de expectativas dos agentes econômicos, em particular dos formadores de preços. Embora reconheça que outras ações de política macroeconômica podem influenciar a trajetória dos preços, o Copom reafirma sua visão de que cabe especificamente à política monetária manter-se vigilante, para garantir que pressões detectadas em horizontes mais curtos não se propaguem para horizontes mais longos

4. O Copom reitera que a demanda agregada continuará a se apresentar moderada no horizonte relevante para a política monetária. De um lado, o consumo das famílias tende a ser influenciado por fatores como emprego, renda e crédito; de outro, a concessão de serviços públicos e a ampliação da renda agrícola, entre outros, tendem a favorecer os investimentos. Por sua vez, as exportações líquidas apresentam melhor resultado, seja pelo aumento das exportações, beneficiadas pela depreciação do real, seja pelo processo de substituição de importações em curso. Para o Comitê, os efeitos conjugados desses elementos, o desenvolvimento nos âmbitos fiscal, parafiscal e no mercado de ativos e, neste ano, a dinâmica dos preços administrados, o processo de distensão no mercado de trabalho e a perspectiva de um hiato do produto mais desinflacionário que o inicialmente previsto são fatores importantes do contexto em que decisões futuras de política monetária serão tomadas, com vistas a assegurar a convergência da inflação para a meta de 4,5% estabelecida pelo CMN, em 2017.

5. O Comitê ressalta que, apesar dos avanços no combate à inflação, há incertezas associadas ao balanço de riscos, notadamente relacionadas ao gradual processo de recuperação dos resultados fiscais, e que o processo de realinhamento de preços relativos mostrou-se mais demorado e mais intenso que o previsto. Adicionalmente, que remanescem incertezas em relação ao comportamento da economia mundial. Nesse contexto, o Comitê reitera que adotará as medidas necessárias de forma a assegurar o cumprimento dos objetivos do regime de metas, ou seja, circunscrever a inflação aos limites estabelecidos pelo CMN, em 2016, e fazer convergir a inflação para a meta de 4,5%, em 2017. Nesse contexto, ressalta que o cenário central não permite trabalhar com a hipótese de flexibilização das condições monetárias.

6. Perspectivas para crescimento anual do PIB em 2017 , EUA – 2,3%/ Área do EURO – 1,6%/ China – 6,2% / Japão – 0,75%.

7.Condições Atuais dos Ajustes em curso : a) Percepção Positiva sobre o ambiente econômico; b) melhora na confiança dos agentes; c) ancoragem das expectativas de inflação

8. Rendimentos : a) Rendimento Real -3,1%; b) Convenções Coletivas de Trabalho (SP/RJ) – reajuste real -1,6% , reajuste nominal 9,6%;

9. Projeções para o PIB 2016 = -3.3%--> Oferta : Agropecuária -1,1% (1,8% em 2015); Indúsria -4,6% ( -6,2% em 2015), Serviços -2,4% (- 2,7% em 2015). DEMANDA --> Investimentos -11,6% (-14,1% em 2015), Consumo das Famílias -4,0% (-4,0 em 2015), Consumo do Governo -0,8% (-1,0% em 2015).

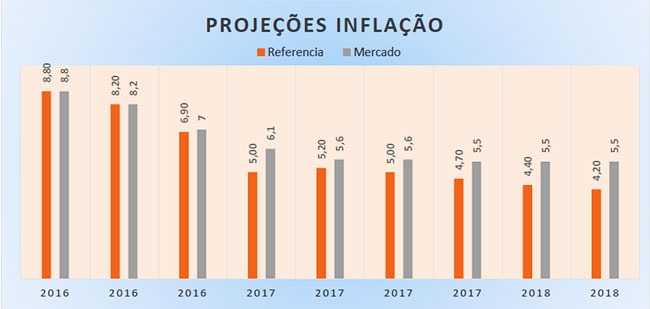

Projeções do Banco Central para Inflação

DEFLACIONAMENTO DE INDICES e INDICE RESIDUAL

O DEFLACIONAMENTO DE INDICES SEGUE O CRITÉRIO SEMELHANTE AO DOS VALORES MONETÁRIOS, PROCESSANDO-SE DE ACORDO COM A SEGUINTE FÓRMULA:

aa) IVR (tr/tb) = IVN (tr/tb)/IP (tr/tb) , de onde obviamente pode-se também escrever

b) IP (tr/tb) = IVN (tr/tb)/ IVR (tr/tb) , ou,

c) IVN (tr/tb) = IVR (tr/tb) . IP (tr/tb)

Onde IVR (tr/tb) é o indice de valor real ou deflacionado no período de referência , comparativamente com o período base, e, IVN (tr/tb) e IP (tr/tb) , são índices de valor nominal e de preços, em iguais períodos.

Um conceito de muita utilidade é o índice inverso do IVR, denominado de índice residual (IRES), dado por :

A) IRES (tr/tb) = 1/ IVR (tr/tb) ou IRES (TR/TB) = IP (tr/tb)/ IVN (tr/tb)

Este índice é uma medida do quanto faltou ou sobrou para que a variação do valor nominal se igualasse à do índice de preços, em determinado período, ou seja, para que a evolução do valor nominal, descontada a inflação, não apresente aumento ou diminuição, em termos reais.

Em aplicações na política salarial, por exemplo , é conveniente distinguir entre reposições parciais e integrais da inflação do período. Quando a negociação culmina com a concessão de reposição total da inflação, o numerador será o índice de preços escolhido como indexador , e o índice residual será melhor chamado de “defasagem salarial (IDS) ou índice de “superávit” salarial (ISS). No primeiro caso, representa o quanto de reajuste faltou a ser concedido para que a variação do salário nominal do trabalhador empatasse com a da inflação ocorrida no período a que se refere a negociação. No segundo caso, ocorre somente em situações em que o empregador concede aumento reais, a variação do salário nominal excede à da inflação.